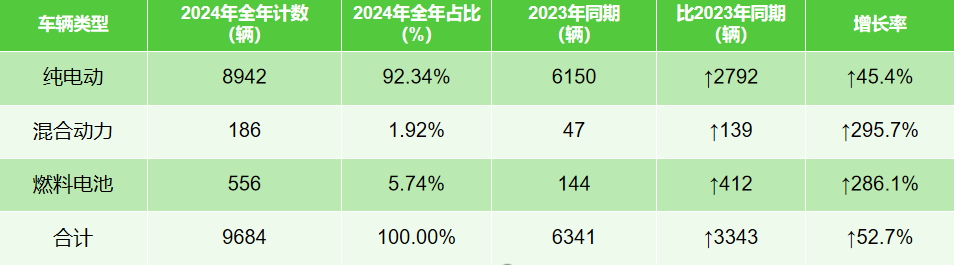

易維汽車は、2024年の新エネルギー衛生車両市場の販売データを収集・分析しました。2023年の同時期と比較すると、新エネルギー衛生車両の販売台数は3,343台増加し、52.7%の成長率を示しました。このうち、純電気式衛生車両の販売台数は2,792台増加し、45.4%増となりました。また、燃料電池式衛生車両の販売台数は412台増加し、286.1%という驚異的な伸びを示しました。純電気式は年間販売台数の92.34%を占めました。

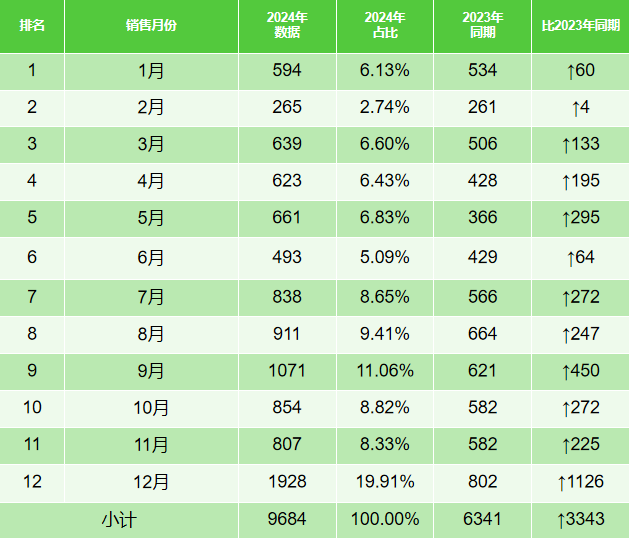

2024年を通して、新エネルギー衛生車両の販売は下半期に好調な伸びを示し、特に第4四半期は3,589台を販売し、年間販売台数の37%を占め、最も好調な時期となりました。12月は販売台数がピークとなり、1,928台を販売し、全体の19.91%を占めました。

易維汽車は、Deepseek(中国の「AIの誇り」として高く評価され、世界のAIコミュニティで大きな話題となっている中国を代表するAIモデル)を活用し、2024年の販売データに基づき、中国における新エネルギー衛生車両の2025年市場動向を分析しました。この分析から、以下の重要な知見が明らかになりました。

1. 市場の漸進的な成長

「デュアルカーボン」政策枠組みの下、公共車両の全面電動化に向けたパイロット都市の拡大(2023年に開始された第一弾の成功に続き)と「大気質継続改善行動計画」の厳格な要件により、地方政府調達が大幅に増加しました。2024年には、上位5省・直轄市(河北省、広東省、四川省、北京市、湖南省)が総売上高の約60%を占め、経済的に活況な地域における強力な実証効果を反映しています。2025年には、二級・三級都市、そして環境ガバナンスへの圧力が高まっている北部地域での導入が加速し、市場浸透率は15%を超えると予想されます。

2. 水素燃料電池衛生車両市場における機会

成熟した産業チェーン(市場シェア92.34%)に支えられた純電気自動車モデルが依然として主流である一方、燃料電池モデルの286.1%の成長率は新たなビジネスチャンスを示唆しています。2024年には、水素エネルギー分野では支援政策の急増(燃料電池自動車実証都市クラスターが5つに拡大)とシステムコストの低下(燃料電池システムの平均価格の低下)が見られました。固定ルートと集中燃料補給が特徴的な自治体衛生事業を考えると、この分野は水素エネルギー商業化の最適な実験場となるでしょう。2025年までに、燃料電池モデルは市場の8%以上を占めると予想されています。

3. 市場拡大

2024年には上位5省で販売台数の約60%を占め、中核地域における顕著な実証効果が浮き彫りになりました。これらの地域の成功と継続的な政策支援を背景に、2025年の市場は2つの方向に展開すると予想されます。第一に、三級都市と四級都市がインセンティブ政策を通じて需要を喚起し、第二に、四川省・重慶市や中国北西部などの地域がグリーンエネルギーの優位性を活かし、水素燃料衛生システムを開発するでしょう。上位5省への販売集中は約50%に低下すると予想され、主要都市ではハイエンドモデル(例:インテリジェント車両、情報化車両、大型車両)への需要がシフトし、市場環境の多様化が進むでしょう。

4. 構造最適化

第4四半期の売上シェア37%は、年末の集中交付(集中納入)パターンを反映しており、政府調達の周期的な性質を示しています。運用コストへの感度が高まるにつれ、2025年の市場ではライフサイクル経済性と包括的なシナリオソリューションがより重視されるようになるでしょう。大手企業は、充電オペレーション、バッテリーバンキング、清掃車両リースといった付加価値サービスのバンドル化を開始するでしょう。しかしながら、動力用バッテリー価格の変動(炭酸リチウムの価格はピーク時から70%下落)は、産業チェーンの再編を誘発し、垂直統合型企業にリスク耐性の面で競争優位性を与える可能性があります。

結論

2024年と2023年の販売データを直接比較する場合でも、Deepseekの最先端のAI分析を利用する場合でも、財政およびインフラの不足による一時的な課題にもかかわらず、新エネルギー衛生車両市場は成長を続けることは明らかです。市場が政策主導から市場主導の成長へと移行するにつれ、主要なテーマは「技術革新の加速、革新的なビジネスモデル、そして地域市場への浸透」となるでしょう。

投稿日時: 2025年2月14日